【PR】

ファクタリングとは

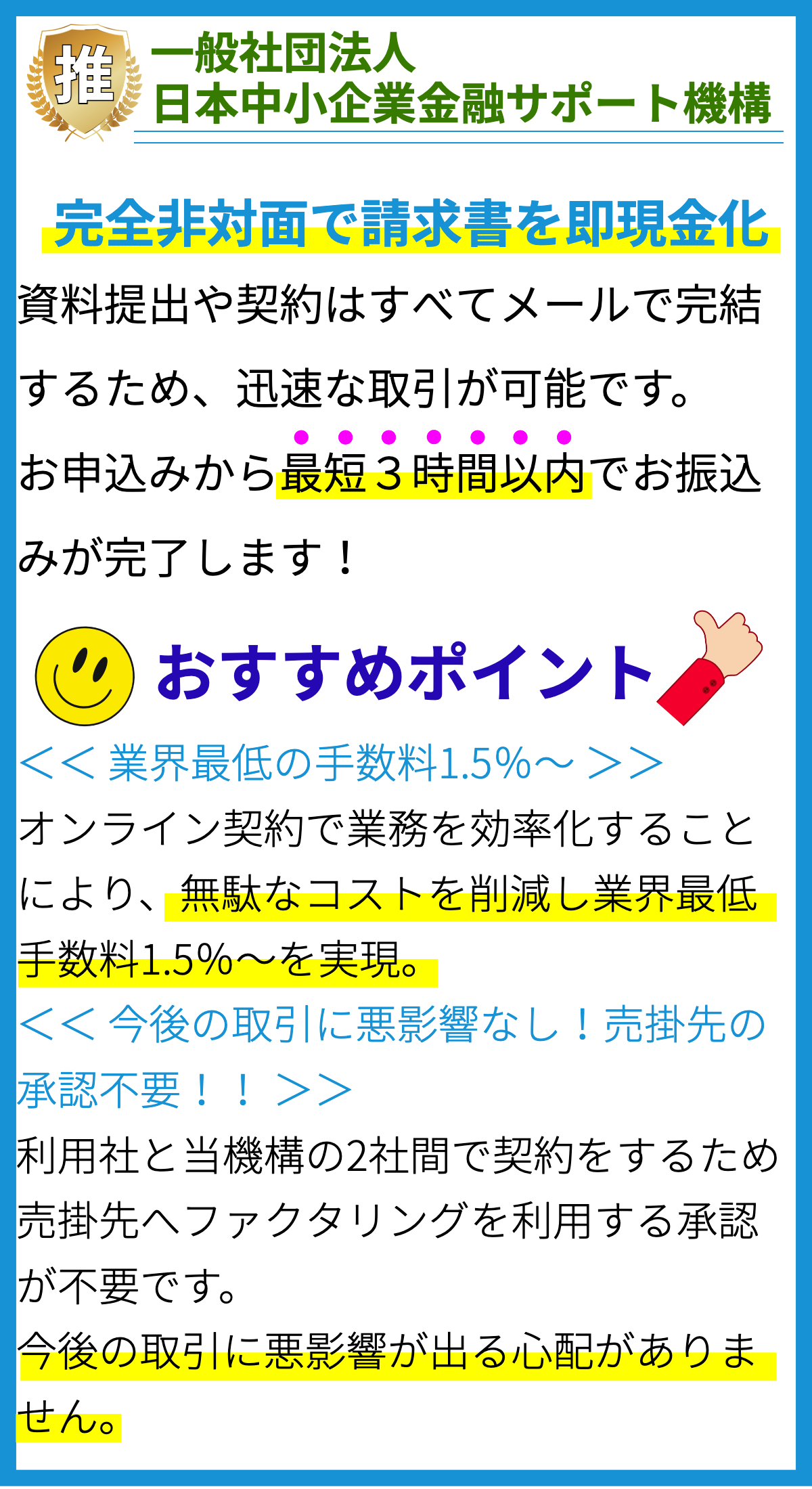

ファクタリングは、企業が未収金の売掛金(債権)を金融機関やファクタリング会社に売却することで、即金化する手法です。通常、売掛金の支払い期日までに現金が必要な場合や、与信リスクを軽減したい場合に利用されます。

ファクタリングの仕組み

- 企業は、未収金の売掛金をファクタリング会社に売却する。

- ファクタリング会社は、売掛金の一部(通常は80〜90%)を即座に企業に支払い、残りの一部を手数料として差し引く。

- 支払い期日に顧客が売掛金を支払うと、ファクタリング会社がその金額を受け取る。

- ファクタリング手数料や手数料、利息などの費用が差し引かれた後、残りの売掛金が企業に支払われる。

ファクタリングの利点

- 即金化:売掛金を現金化し、企業のキャッシュフローを改善する。

- 与信リスクの軽減:ファクタリング会社が売掛金の回収リスクを負担するため、企業は顧客の支払い遅延やデフォルトのリスクを軽減できる。

- 資金調達の柔軟性:ファクタリングは売掛金の額に応じて利用できるため、企業の資金調達ニーズに合わせて柔軟に対応できる。

- 信用向上:ファクタリング会社が信用力の高い顧客の売掛金を買い取ることで、企業の信用力向上につながる場合がある。

ファクタリングの注意点

- 費用:ファクタリング手数料や手数料、利息などの費用が発生するため、利用する際にはコストを検討する必要がある。

- 顧客関係:ファクタリングを利用することで、企業と顧客との関係が変化する可能性がある。顧客が直接ファクタリング会社との取引に不満を持つ場合があるため、慎重に検討する必要がある。

- 利用制限:一部の顧客や業種、売掛金の性質によってはファクタリングが制限される場合がある。

資金調達手段の比較

- ファクタリング:売掛金を現金化する手法。キャッシュフロー改善と与信リスク軽減が目的。

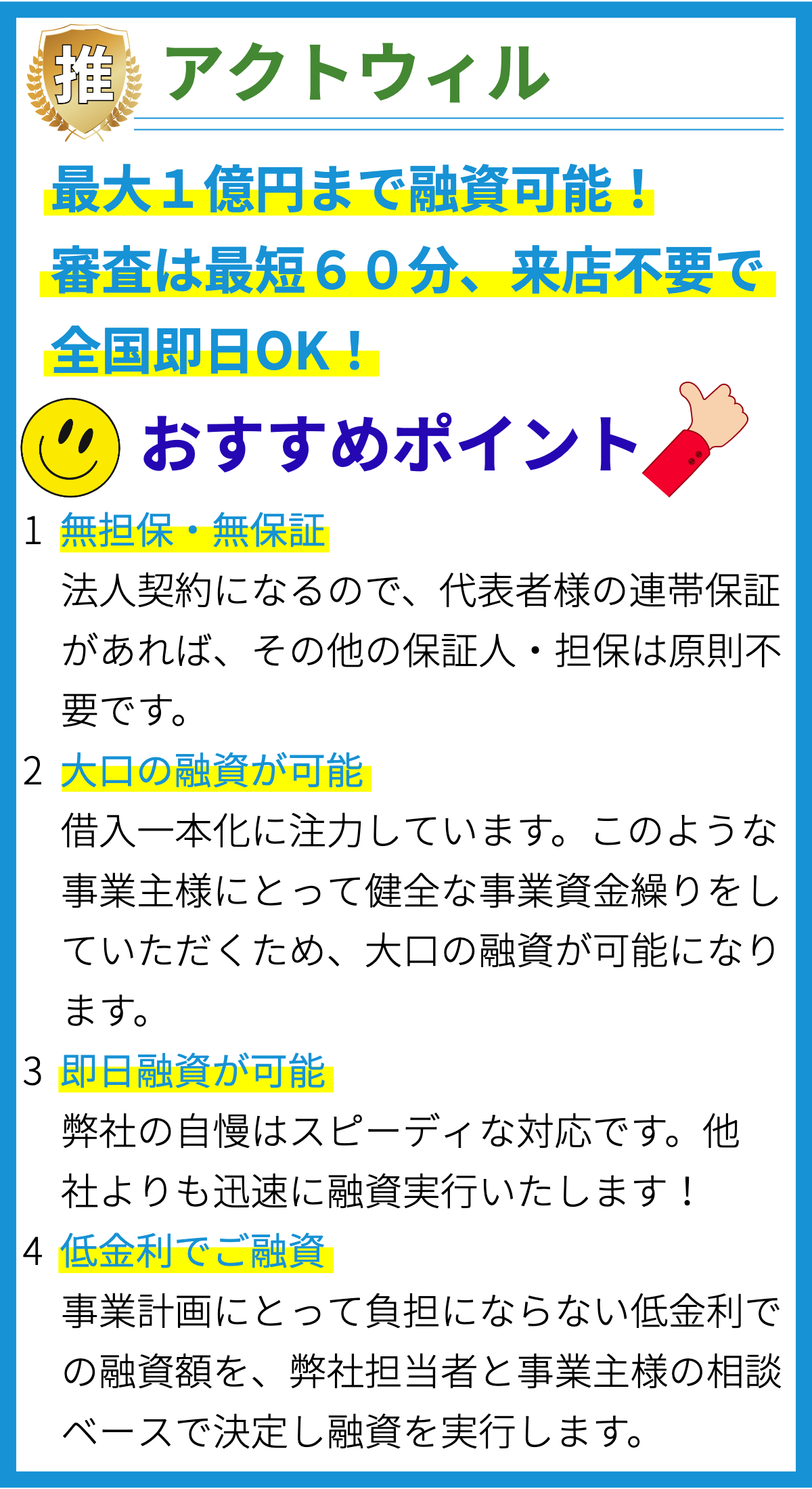

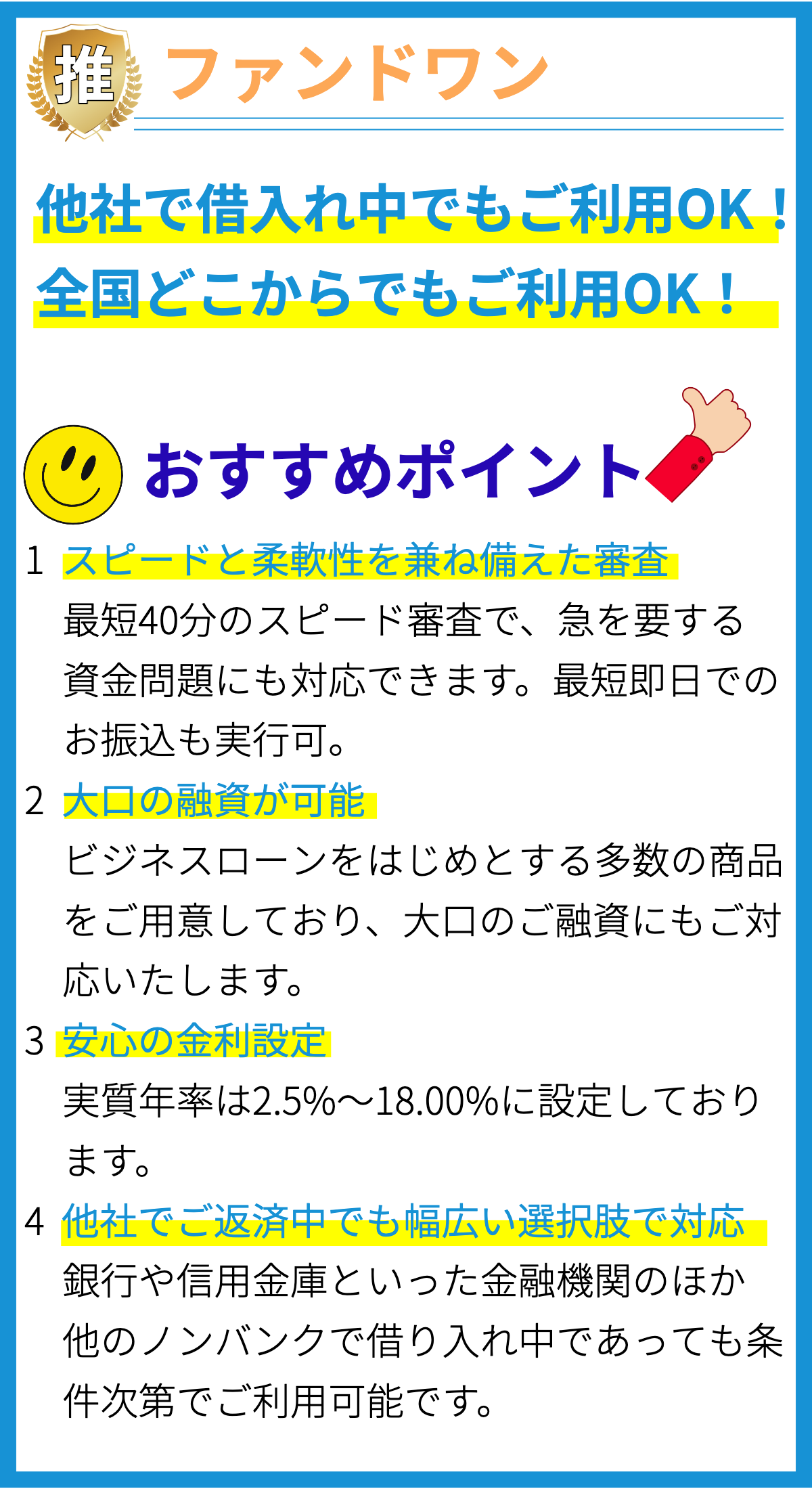

- 融資:金融機関からの融資。返済期日と利息が発生するが、返済スケジュールが柔軟に調整可能。

- 株式や債券の発行:企業の株式や債券を投資家に売却することで資金を調達する。株主や債権者に対する配当や利息が発生する。

- 資本注入:投資家や株主からの資本注入。企業の株式を新たな投資家に売却し、資金を調達する。