【PR】

ファクタリングについて

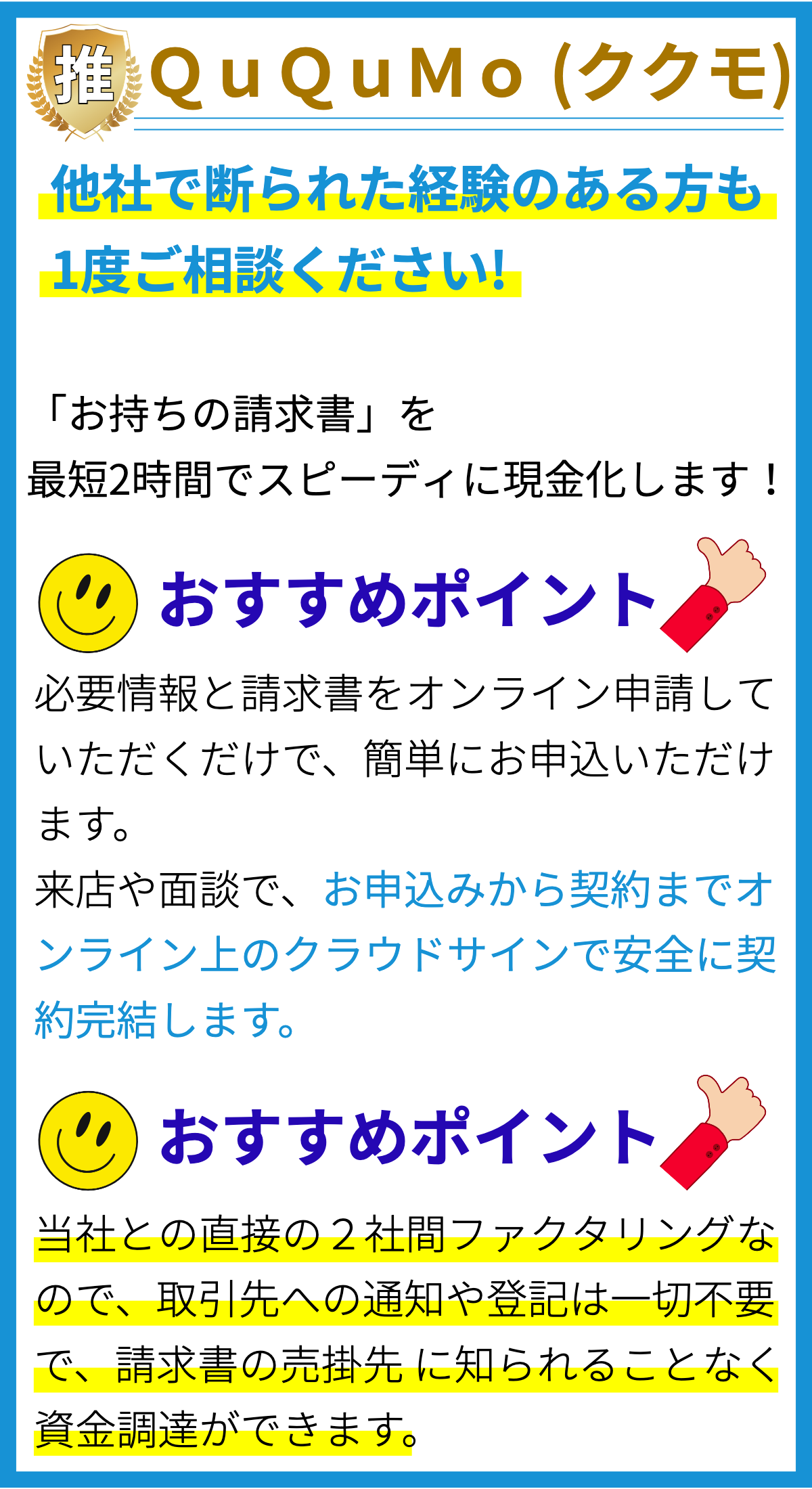

ファクタリングは、企業が売掛金(未回収の請求書)を金融機関や専門の会社に売却することで、即座に現金を得る手法です。これにより、企業は資金繰りを改善し、事業の運営資金を確保することができます。

ファクタリングの仕組み

ファクタリングの仕組みは以下の通りです:

- 企業が請求書をファクタリング会社に売却する。

- ファクタリング会社は、請求書の一定割合(通常は80〜90%)を即座に現金で支払う。

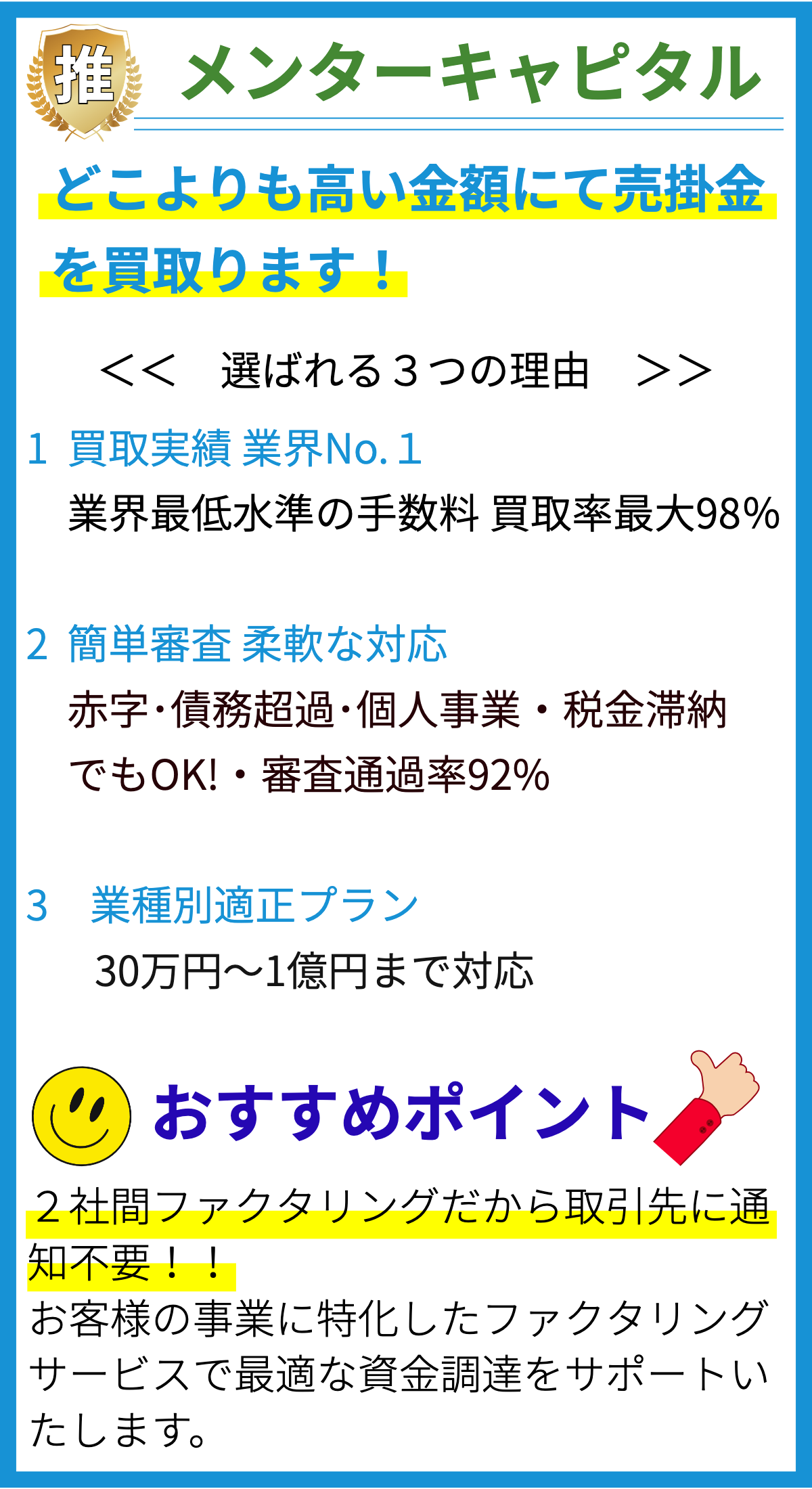

- 請求書の回収はファクタリング会社が行い、回収額から手数料を差し引いた後、残りの金額を企業に支払う。

ファクタリングの利点

ファクタリングの利点は以下の通りです:

- 即座に現金を手に入れることができる。

- 資金繰りを改善し、事業の運営資金を確保できる。

- 融資と異なり、担保が不要である。

- 与信リスクの軽減や債権管理の効率化が図れる。

ファクタリングの欠点

ファクタリングの欠点は以下の通りです:

- 手数料が高い場合がある。

- 信用が低い顧客の請求書は、売却が難しい場合がある。

- ファクタリングを利用していることが、企業の信用に影響を与える場合がある。

資金調達について

資金調達は、企業が必要な資金を調達するための手段です。資金調達の方法は多岐にわたりますが、主な方法には以下のものがあります:

自己資金による資金調達

自己資金による資金調達は、企業が自らの資産や利益を活用して資金を調達する方法です。これには、自己資金の投入や利益の再投資が含まれます。

借入による資金調達

借入による資金調達は、金融機関や投資家から資金を借り入れる方法です。これには、銀行ローンや社債の発行などが含まれます。

株式発行による資金調達

株式発行による資金調達は、企業が新株を発行して資金を調達する方法です。これにより、企業は資金調達を行いながら株主に株式を提供することができます。

資本提携による資金調達

資本提携による資金調達は、他の企業や投資家と提携し、資金やリソースを共有する方法です。これにより、企業は新たな資金を調達しつつ、他社との協業による相乗効果を期待することができます。

これらの資金調達方法は、企業の状況や目標に応じて適切な方法を選択する必要があります。